孙女士

[导语] 根据最新财报披露,2026年一季度三大国际气体公司业绩表现各异,林德、空气化工营收净利均实现同比增长,法液空受汇率波动等影响,营收同比下降。未来,各公司的信心继续提升,预计收益维持增长态势。

一季度三大国际气体公司业绩表现各异,个别企业受汇率波动影响,同比有所下降,但是可比基础上基本均实现正增长。从区域表现来看,各区域均有所改善,美洲仍为主力市场。

1. 一季度整体向好 收入在可比基础上增幅提升

三大国际气体公司业绩表

公司名称营业收入同比净利润同比林德(亿美元) 87.81 8.20% 18.57 11% 液化空气(亿欧元) 67.86 -3.50% -- -- 空气产品(亿美元) 31.72 8.80% 7.25 141.70% 注:空气产品为第二财季数据(2026.1.1-2026.3.31)

数据来源:互联网公开数据

林德一季度的营业收入为87.81亿美元,同比增长8.2%,净利润为18.57亿美元,同比增长11%。与去年相比,基础销售额增长了1%,价格上涨了1%,一部分被制造业、金属和采矿终端的销量减少1%所抵消。净利润同比增加主要是受价格上涨带动。

法液空一季度总收入为67.86亿欧元,同比下降3.5%,在剔除货币和能源影响后同比增长3.4%,其中包括DIG Airgas收购所带来的贡献。具体来看,气体服务收入68.31亿欧元,同比增长7.4%,随着公司转型,工程结构和全球技术于2025年1月1日合并为新的工程技术单元。从业务线来看,通用工业季度销售额同比增长2.7%,主要得益于价格效应增强,气体销量保持韧性。大型工业业务同比下降0.9%,各区域表现不一:美国墨西哥湾沿岸管道网络的强劲需求几乎完全被欧洲和亚洲的疲软需求所抵消。医疗保健业务同比增4%,该领域的增长独立于工业周期,表现稳健且持续增长,其中医用气体和家庭医疗保健业务均衡发展。电子行业同比增长2.9%,运载气体销售额增长9%,抵消了其他较为低迷的业务板块。收入的增长不包括设备与安装销售的营收增长为5%。

空气化工第二财季总收入31.72亿美元,同比增长8.8%。其中销量增长贡献4%,有利的汇率波动贡献4%,能源成本转嫁上调贡献了2%,1%被价格下降抵消。第二财季净利润为7.25亿元,同比增长141.7%,去年亏损主要受公司业务和资产行动的税后费用为23亿美元所致。

2. 各区域同比增长为主 销量、价格同比表现不一

林德:从各个区域来看,美洲销售额为40.25亿美元,同比增长10%,主要是因为定价上调4%,销量起到了2%的拉动,其中电子、制造、冶金等终端市场贡献显著;亚太地区的销售额为17.01亿美元,同比增长10.5%,与2025年第一季度相比,基础销售额增长6%,主要得益于销量增长6%,其中电子、化工与能源等终端市场以及新项目启动贡献显著;欧洲、中东和非洲的销售额为21.71亿美元,同比增长7%,基础销售额同比下降2%,主要由于价格提升1%,但受能源化工及制造业等需求偏弱影响,销量下降3%。林德工程销售额为5.17亿美元,本季度新增订单额为6.40亿美元,第三方设备销售积压订单额为28亿美元。

图1 2025-2026年一季度林德区域收入对比

数据来源:互联网公开数据

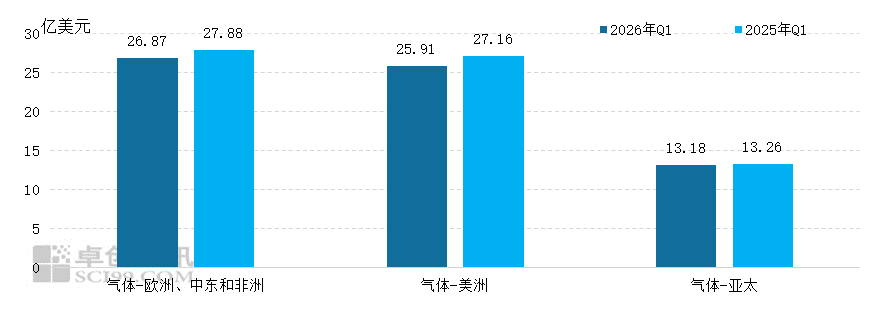

法液空:从各区域气体服务收入来看,欧洲、中东和非洲地区收入为26.87亿欧元,同比下降3.6%,可比基础上基本持平。大工业营收同比下降3%,主要受到氢气销量下降以及热电联产机组开工率较低的影响。通用工业方面同比下降1.1%,若剔除2025年第一季度录得的稀有气体特殊销售因素,则保持稳定。医疗保健业务受医用气体及家庭医疗保健表现良好支撑,销售额同比增4.3%。美洲地区收入为25.91亿欧元,同比下降4.6%,可比基础上增长5.5%。大工业受益于美国空气气体和氢气管道网络客户非常强劲的需求,同比增长8.3%。通用工业收入增长5.3%,得益于高价格效应以及销量平稳。医疗保健业务受到该地区医用气体价格提升以及拉丁美洲家庭医疗保健业务发展的推动,表现强劲。电子业务方面,虽然运载气体销售额同比增长10%,但未能抵消设备与安装销售额的下降。亚太地区收入为13.18亿欧元,同比下降0.6%,可比基础上增长8.3%,主要得益于DIG Airgas的收购完成。在大型工业领域整体表现疲软,同比下降4.2%,通用工业方面同比下降1.5%,日本销售额下降,韩国和中国则实现增长(不含氦气)。电子业务收入同比增长5.3%,载气和先进材料方面表现良好。

图2 2025-2026年一季度法液空区域收入对比

数据来源:互联网公开数据

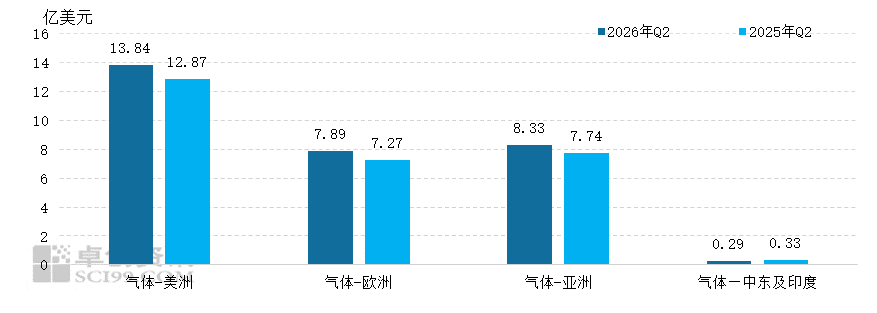

空气化工:从各区域气体服务收入来看,美洲地区第二财季实现收入为13.84亿美元,同比增长7.5%,能源成本传导上升4%,销量增长贡献3%,汇率贡献1%;现场制气及零售业务(包括氦气)的销量均有所增长,但被去年同期一项有利的一次性客户合同修订带来的收入所部分抵消。亚洲地区收入为8.33亿美元,同比增长7.6%,其中销量增长贡献4%、有利汇率贡献4%、能源成本转嫁上升贡献1%,被定价下降1%部分抵消。欧洲的销售收入为7.89亿美元,同比增长8.5%,其中有利汇率贡献9%、销量增长2%,能源成本转嫁下降2%,(受氦气影响)定价下降1%。中东及印度地区收入为0.29亿美元。

图3 2025-2026年第二财季空气产品区域收入对比

数据来源:互联网公开数据

3. 2025年梅塞尔业绩稳健

2025年梅塞尔在地缘政治紧张与经济不确定性加剧的环境中,持续展现出良好的适应能力。根据披露,全年销售额达45亿欧元,息税前利润为14亿欧元,同比基本持平。从各业务区域来看,亚洲、欧洲、美洲等区域均实现了收入的同比增长。亚洲地区主要电子、电池材料领域以及钢铁行业表现突出。欧洲地区增长主要来自食品饮料行业以及医用气体需求的提升。美洲地区则主要得益于航空航天、电子以及食品饮料等行业需求的增加。此外,公司年内继续加大投资,总投资额达7.47亿欧元,投资重点包括在美国、中国和越南建设空分装置,以及欧洲的现场制气装置、二氧化碳生产设施和瓶气充装站。同时,公司还加大了对工业过程脱碳相关技术研发的投入。

4. 后市来看,各公司延续收益增长的预期

展望下一季度,各公司的预期均在好转。林德表示,2026年调整后的每股收益在将在17.6美元-17.9美元,较去年同期增长7%-9%正规股票配资,二季度调整后的每股收益在将在4.4美元-4.5美元,较去年同期增长8%-10%,预计增长均较去年同期有所提升;法液空预计2026年实现营业利润率提升100个基点,并在固定汇率下实现经常性净利润增长;空气化工上调2026财年全年调整后每股收益指引为13美元-13.25美元,对于2026财年第三财季,空气产品公司调后的每股收益指引为3.25美元-3.35美元。

元鼎证券_多端交易系统——打造便捷式证券体验,诚邀你前来探索!提示:本文来自互联网,不代表本网站观点。